BoC Pertahankan Suku Bunga, Rilis Analisis Skenario Baru

Potensi "perlunya penurunan suku bunga acuan" kembali diperkuat, jika terdapat tekanan penurunan inflasi lebih lanjut akibat melemahnya ekonomi. Namun, kemungkinan diperlukan guncangan perdagangan internasional yang jauh lebih besar daripada yang terjadi saat ini untuk memicu reaksi tersebut, dan bank sentral juga perlu terus mempertimbangkan pelonggaran kebijakan fiskal, yang lebih tepat untuk memberikan bantuan yang terarah kepada sektor-sektor yang terdampak perdagangan daripada kebijakan suku bunga.

Pesan dari pengumuman suku bunga tersebut bernuansa. BoC mengakui pelemahan pertumbuhan ekonomi Kanada sejak Januari, tetapi juga menyoroti laporan data terbaru yang secara umum tetap tangguh relatif terhadap skenario penurunan yang lebih signifikan yang tampaknya mungkin terjadi pada musim semi, dan kejutan inflasi yang positif sebagai alasan untuk tidak menurunkan suku bunga lebih lanjut.

Potensi "perlunya penurunan suku bunga acuan" kembali diperkuat, jika terdapat tekanan penurunan inflasi lebih lanjut akibat melemahnya ekonomi. Namun, kemungkinan diperlukan guncangan perdagangan internasional yang jauh lebih besar daripada yang terjadi saat ini untuk memicu reaksi tersebut, dan bank sentral juga perlu terus mempertimbangkan pelonggaran kebijakan fiskal, yang lebih tepat untuk memberikan bantuan yang terarah kepada sektor-sektor yang terdampak perdagangan daripada kebijakan suku bunga.

Karena keputusan suku bunga sudah sesuai dengan ekspektasi, kami akan lebih fokus pada analisis skenario yang kembali disajikan dalam MPR, bukan pada perkiraan pusat – meskipun dengan skenario tarif terkini yang ketiga ditambahkan ke dua skenario (atas dan bawah) yang diberikan pada bulan April. Pendekatan ini tidak umum, tetapi memungkinkan bank sentral untuk menghindari spekulasi atas kemungkinan kejadian di tengah ketidakpastian yang luar biasa, dan sebagai gantinya menyajikan berbagai kemungkinan hasil.

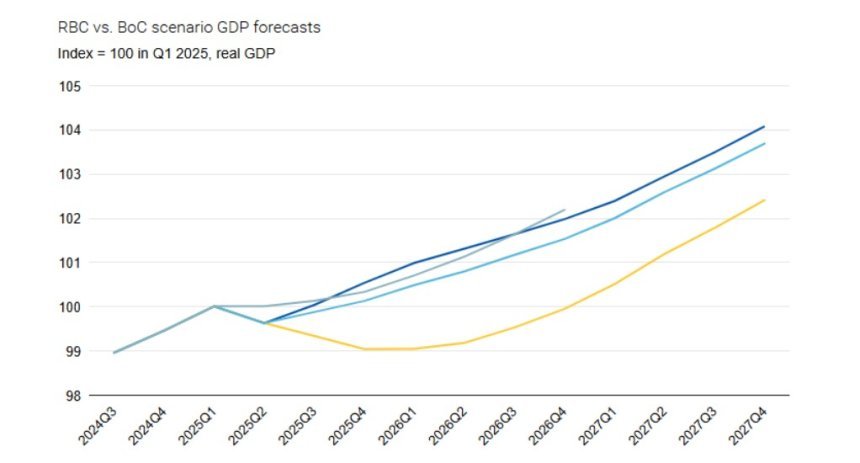

Analisis skenario Bank of Canada dan cara mereka melacak skenario kami

Dalam skenario tarif saat ini yang paling mendekati asumsi dasar kami, tarif diasumsikan tidak berubah sehingga rata-rata tarif AS tetap berada di level 13% saat ini. Perhitungan Dewan Komisaris (BoC) tentang tarif efektif AS saat ini untuk impor dari Kanada sebesar ~5% konsisten dengan perhitungan kami, demikian pula perhitungan bahwa sebagian besar ekspor Kanada saat ini dibebaskan dari tarif melalui kepatuhan terhadap perjanjian perdagangan bebas USMCA/CUSMA. Pertumbuhan PDB dalam skenario ini diproyeksikan akan lemah namun positif pada paruh kedua tahun ini, dengan inflasi diperkirakan akan berada di sekitar target 2% karena tekanan tarif dan pelemahan ekonomi relatif terimbangi – hal ini juga konsisten dengan proyeksi dasar kami saat ini.

Dalam dua skenario lainnya, rata-rata tarif AS berkisar antara 10% dalam skenario de-eskalasi hingga 28% dalam skenario eskalasi. Dalam skenario de-eskalasi, ekonomi Kanada pulih sedikit lebih cepat sementara inflasi tetap berada di bawah target. Di sisi lain, skenario eskalasi memicu resesi berkepanjangan yang berlangsung hingga awal 2026, dengan inflasi naik di atas 2,5% di akhir tahun 2026.

Asumsi umum untuk ketiga skenario

Asumsi yang umum di ketiga skenario mungkin lebih informatif, salah satunya adalah bahwa 75% kenaikan biaya terkait tarif akan dibebankan kepada konsumen selama enam kuartal. Asumsi kami sendiri memperkirakan efek lanjutan yang lebih kecil namun lebih cepat, yaitu sekitar setengah dari kenaikan biaya terkait tarif dibebankan kepada konsumen dalam satu hingga dua kuartal. Asumsi kunci lainnya menyangkut kebijakan fiskal, karena proyeksi hanya mencakup langkah-langkah federal dan provinsi yang telah diumumkan. Belanja tambahan dapat memberikan peningkatan pertumbuhan pada tahun 2026. Sebagai perbandingan, asumsi kami sendiri memungkinkan adanya dukungan tambahan dari belanja pemerintah di atas belanja aktual yang dianggarkan dalam proyeksi Dewan Komisaris.

Yang penting, tarif AS dianggap sebagai beban permanen yang akan berdampak pada perekonomian jauh melampaui siklus saat ini melalui penurunan investasi dan produktivitas. Pandangan ini sejalan dengan pandangan kami, dan khususnya mengkhawatirkan mengingat kemerosotan produktivitas Kanada selama satu dekade yang mendahului gangguan perdagangan saat ini.

Pemikiran akhir dan kembali ke kasus dasar kita…

Meskipun keputusan baru-baru ini untuk menahan suku bunga, pemangkasan suku bunga sebelumnya oleh Bank of Canada kemungkinan masih membutuhkan waktu untuk mendukung perekonomian. Namun, dengan suku bunga KPR yang sebagian besar stabil mendekati atau di atas tingkat originasi pada tahun 2020-2021, dampaknya terhadap rumah tangga lebih seperti mengurangi rem daripada menekan pedal gas. Saat ini, mobil dalam kondisi netral dan prospeknya masih belum jelas. Tarif yang berlaku saat ini tidak seberat yang dikhawatirkan, tetapi Kanada, sebagai salah satu mitra dagang terbesar AS, tetap sangat rentan terhadap kebijakan perdagangan proteksionis AS. Dalam dua hari, batas waktu negosiasi perdagangan terbaru yang diberlakukan sendiri oleh AS dapat mengakibatkan peningkatan tarif melampaui tingkat yang ditargetkan saat ini tetapi relatif terbatas.

Prospek yang jauh lebih negatif, yang menyerupai musim semi, tetap menjadi risiko penurunan. Meskipun Bank of Canada memproyeksikan inflasi akan meningkat dalam skenario seperti itu karena dampak tarif lebih besar daripada pelemahan ekonomi, pemotongan suku bunga lebih lanjut akan tepat jika ekonomi jelas-jelas sedang menuju resesi. Jika tidak terjadi penurunan seperti itu dan mengikuti skenario dasar kami, kami memperkirakan Bank of Canada akan mempertahankan suku bunga saat ini ke depannya.

Sumber:RBC

Share

What's Your Reaction?

Like

0

Like

0

Dislike

0

Dislike

0

Love

0

Love

0

Funny

0

Funny

0

Angry

0

Angry

0

Sad

0

Sad

0

Wow

0

Wow

0